大市短評20240820

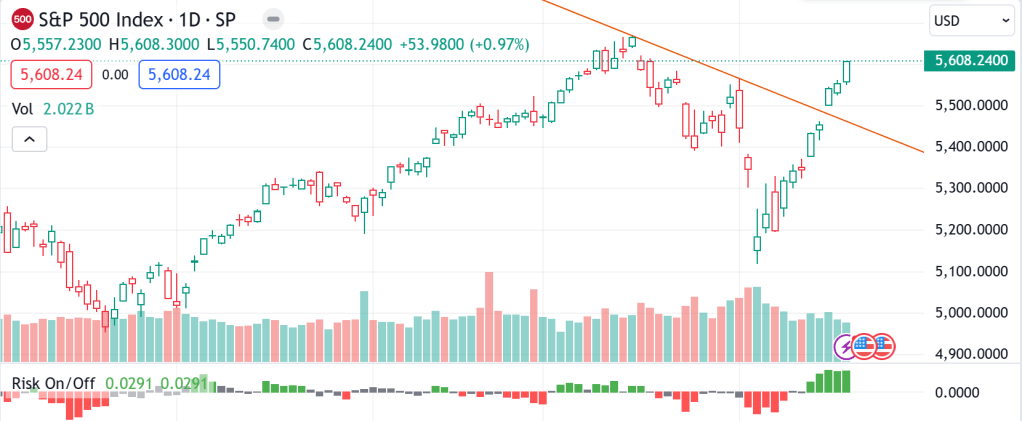

大家見到個叫做Risk On/off 嘅指標就係LQD/GOVT計出黎嘅指標,明顯見到依然相當犀利。除左保持綠燈,大家都見到佢嘅長度比前面造出歷史高位嗰陣更加長更加高。實際上尋日距離歷史高位都只係爭1%左右。所以係咪呢,月頭日元拆倉,所以野碌晒落黎,嗰陣已經話唔好睇到個美股太淡。無論你用宏觀經濟、企業盈利、技術分析,都未到美股轉淡嘅時候。

宏觀經濟黎講,之前大家講嘅失業率上升觸發薩姆規則SAHM’S RULE——號稱100%準確嘅衰退指標,其實係有漏洞嘅。一個就係之前講過嘅天氣問題,早排美國颶風來襲,新增職位少左都好正常,失業率上升都正常,單憑一次被天氣影響嘅數據就斷定已經開始衰退就太早,我地需要更多數據。

第二個漏洞就係個指標可能有over-optimization問題。咩係over-optimization呢?個AI即刻HIGHLIGHT左,話呢隻字太複雜,要解釋一下。如果你有試過設計程式交易,就會發現好易造到一個會「賺錢」嘅策略,但係一實際執行就輸到飛起。咁係因為你用歷史數據去設計交易系統,然後再試出一個最好嘅決定因素,例如試過無數次之後,你發現14日RSI比8日RSI好,然後就用14日黎設計策略嘞。咁樣你梗係會贏錢啦,呢個數字適合過往發生過嘅交易丫嘛。但係將來嘅交易呢?呢個就係老掉牙嘅講法,過去表現唔代表將來表現。薩姆規則都有呢個問題,佢係2019年發明出黎,原作者經濟學家CLAUDIA SAHM都係試啲規則出黎,如果唔係,佢點知要用3個月平均失業率?點解唔用半年平均值?又點解係比較過去12個月最低失業率?點解唔比較2年?點解唔係其他長度?總之就係試過不同組合,呢個最好用,解釋到過去100%嘅衰退——即係1950年以來嘅11次。講真,中左11次,今次第12次就算唔中,都依然係好準確嘅指標,但係你用黎做交易根據嘅話,無揸都算,如果係用黎沽,咁就夾到飛天。

由於今日係短評,企業盈利同技術分析呢兩個因素就唔繼續解釋喇,太長了。反正大家望住我post畀大家嘅指標都見到個市無咁壞。

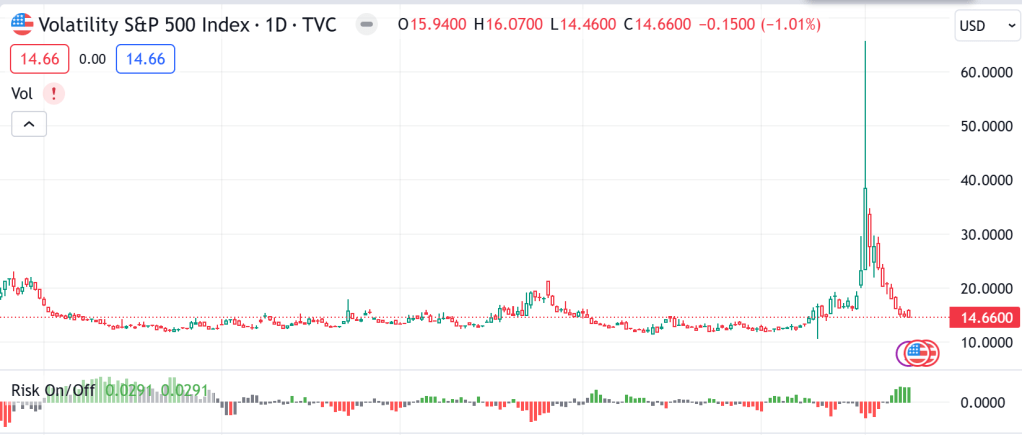

呢幅圖做埋LQD/GOVT指標同VIX嘅比較。睇落似做得過,值得做backtest。

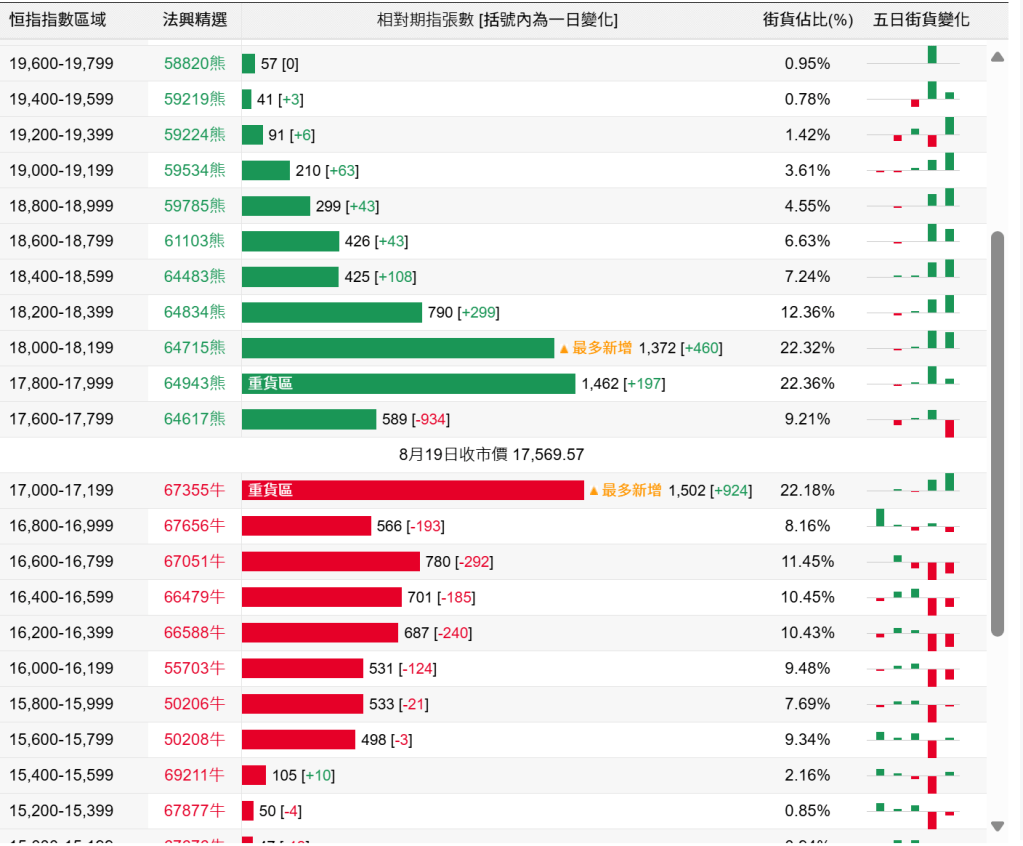

至於港股都講兩句,淨係恒指唔講個股,費事太長。上圖框住3日就係7月22,23,24號嘅派貨組合。呢三日收市平均價係17472,目前已經升穿。但係呢三日高位分別係17693,17707,17516,而尋日高位就17685,即依然俾呢幾日派貨組合頂住,所以都話好多大佬要打。加上8日RSI都上到近70,以恒指嘅體質的確係容易頂一頂。但又係嗰句,未必太差住,都要繼續觀望下,畢竟外圍又未轉差,加上恒指熊開始多,當然牛都唔算少。加埋就即係上上落落,係無美股咁好景架喇。